@ - Ironia della sorte, al centro di tutto c’è l’acronimo FDI. Che sta per Fratelli d’Italia. Ma soprattutto per investimenti esteri diretti, voce da record vantata da Pechino. Con una Germania capofila.

Da oggi, i lavoratori del comparto metallurgico e dell’industria elettronica tedesca (3,8 milioni di occupati) sono in sciopero. Il potente sindacato IG Metall ha rotto le trattative con la Confindustria tedesca e deciso lo stato di agitazione permanente, al fine di ottenere aumenti salariali per tamponare l’erosione del potere d’acquisto dovuta all’inflazione.

La quale, in ottobre ha subito un’ulteriore, inattesa accelerazione al 10,4% su base annua per il dato CPI, il massimo dal 1951 e dell’11,6% per quanto riguardo lo HICP; massimo assoluto da quando è tracciata la serie storica e superiore all’attesa del 10,9%.

Insomma, al netto di una recessione ormai garantita e una prospettiva di calo del Pil peggiore di quella registrata nel biennio horribilis 2008-2009, la ex locomotiva d’Europa continua ad arrancare e veder salire la tensione interna. Nonostante un fondo monstre da 200 miliardi di euro per tamponare il caro-bollette e una nazionalizzazione di Uniper che, a fronte di una garanzia di erogazione che sconta comunque pesanti risparmi e razionamenti, ha visto il governo costretto ad ammettere la necessità di contemplare un worst case scenario da 60 miliardi di euro per ricapitalizzare la utility e mantenerla operativa.

Ma preso atto della sparizione dalla scena pubblica italiana di Cgil-Cisl-Uil, storicamente disorientate da qualsiasi scenario che non contempli concertazione, ecco che sullo sfondo di quella che appare la più grave crisi congiunturale della storia dell’Unione Europea si staglia il vero Risiko in atto. Ovvero, la Germania ha operato il suo opt-out, il suo Germanexit di fatto. A fronte di un’Europa lanciata come un treno verso la de-industrializzazione sistemica, Berlino ha ceduto alle lusinghe cinesi.

Dopo la cessione del 24.9% dell’hub portuale di Amburgo alla controllata statale cinese Cosco Shipping, è stato il turno di BASF a svelare quanto il legame fra Berlino e Pechino vada al di là della mera assonanza fonetica. Il colosso chimico, il più grande del settore in tutta Europa, ha infatti comunicato la sua decisione di ridimensionare in via definitiva livelli produttivi e occupazionali in patria. Il tutto dopo essere sbarcata già da almeno due anni proprio in Cina, prima con gli stabilimenti di Nanchino e Jilin e ora con la costruzione di un nuovo mega-impianto per la produzione di glicol neopentilico (NPG) presso il sito di Zhanjiang, la cui operatività è attesa per il primo trimestre del 2025.

In questo scenario, l’Italia si pone come ultima (e sacrificabile) pedina del gioco Usa per cercare di limitare il ruolo e il peso commerciale, politico e industriale della Cina in seno all’Ue. Le nomine di due esponenti di provata fede anti-cinese come Adolfo Urso e Guido Crosetto a due ministeri-chiave come Sviluppo economico e Difesa parlano la lingua di una linea Maginot che il governo Meloni intende interpretare su mandato Nato, di fatto annullando qualsiasi tipo di progresso nei rapporti fra Roma e Pechino nato dalla firma del memorandum d’intenti legato alla Nuova Via della Seta e siglato dal primo governo Conte. Su iniziativa, giova ricordarlo per i corti di memoria, di un esponente della Lega, Michele Geraci, uomo di Salvini al MISE.

Ma quanto in alto sia posta l’asticella dell’azzardo - prima geo-economico che geo-politico - del governo italiano nel rafforzare, se possibile, il proprio profilo di aggressività e contrapposizione verso la Cina, lo dimostra un dato appena diffuso dal ministero del Commercio cinese:

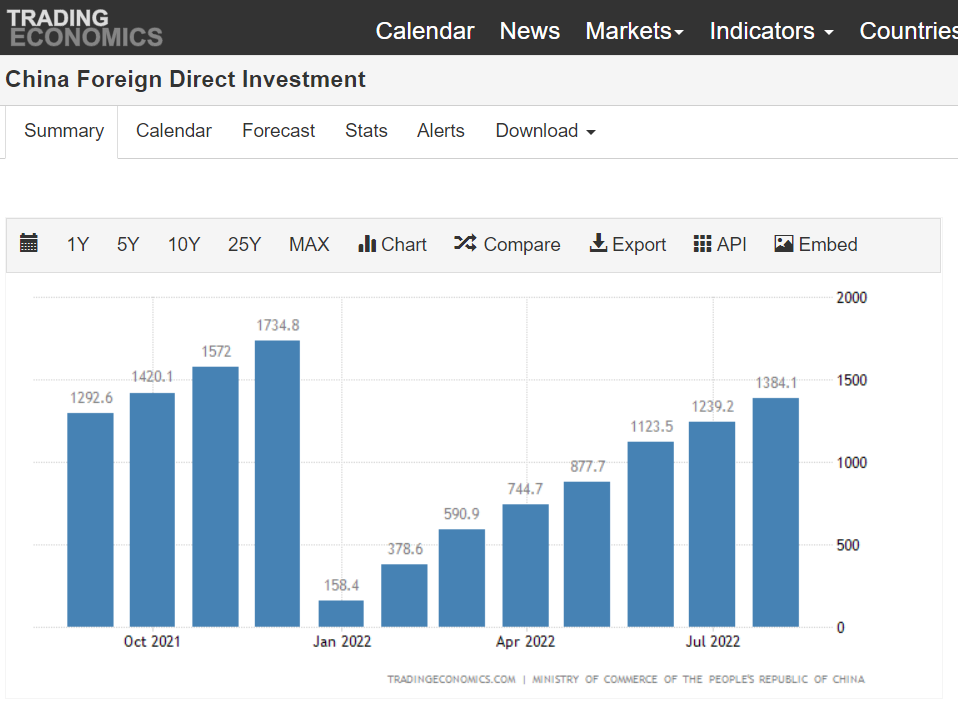

nei primi nove mesi di quest’anno, gli investimenti esteri diretti (FDI) nella Cina continentale hanno sfondato il controvalore di 1 trilione di yuan, aumentando del 15,9% su base annua. Denominato in dollari, l’aumento è pari al 18,9% e 155,3 miliardi.

Andamento degli investimenti esteri diretti in Cina Fonte: Trading Economics

E sono sostanzialmente quattro le nazioni che hanno reso possibile questo risultato, trainato da un eloquente +48,6% su base annua della manifattura high-tech e +27,9% dei servizi del medesimo comparto: Germania, Corea del Sud, Giappone e Regno Unito. Rispettivamente con un aumento degli investimenti del 114,3%, 90,7%. 39,5% e 22,3%. E non stiamo parlando di regime amici e ideologicamente affini a Pechino, come possono essere la Russia o la Corea del Nord o qualche Paese sudamericano come Venezuela o Nicaragua. Parliamo di nazioni tutte alleate degli Stati Uniti.

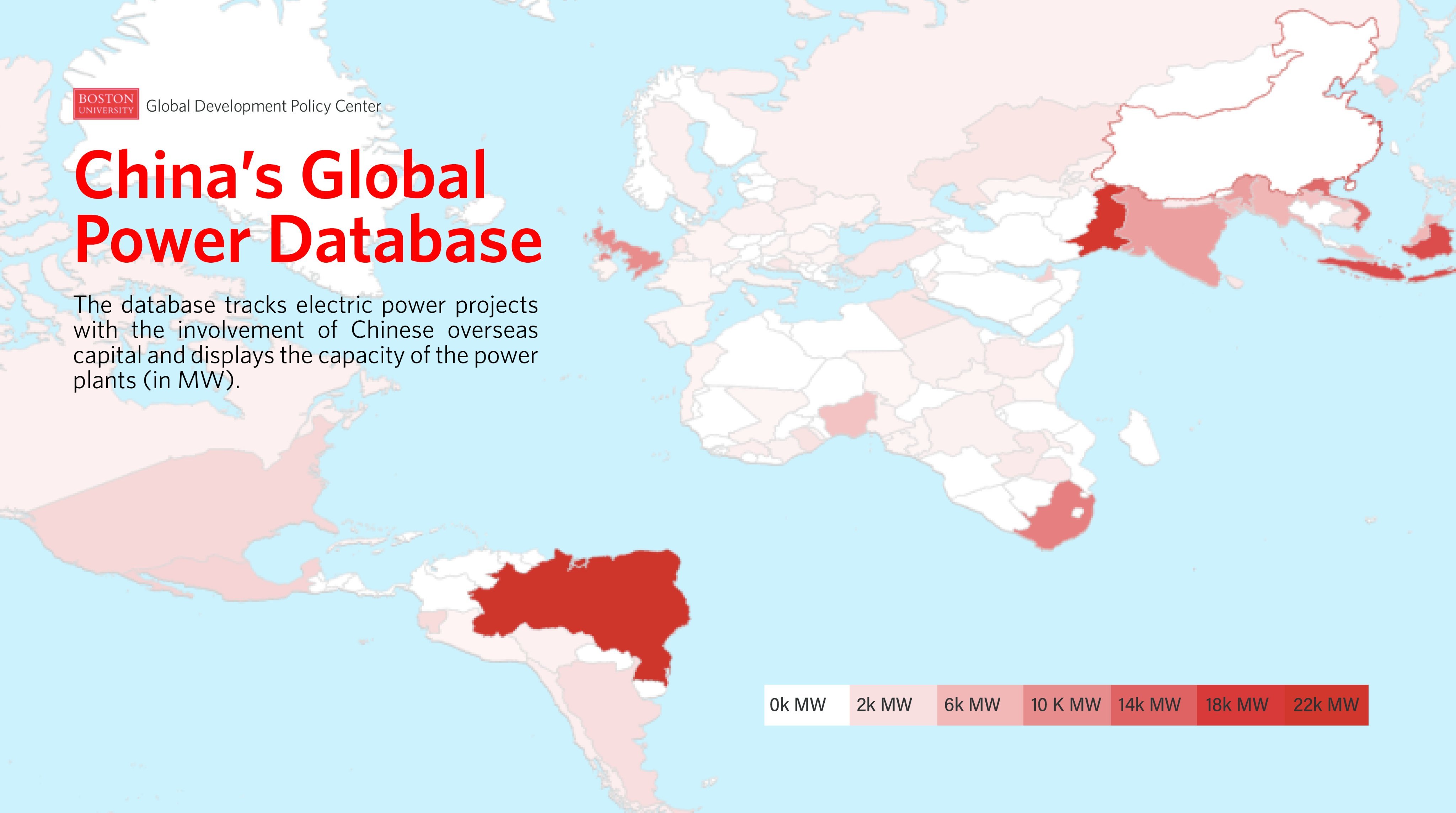

Nel caso di Londra, addirittura alleati di ferro e ufficialmente impegnati in campagne di boicottaggio dell’ingresso di operatori cinesi nel mercato interno in nome della sicurezza nazionale. Insomma, i proclami sul 5G e su Huawei sono una cosa, la realtà un’altra. E lo mostra questa mappa

Mappa del Global Power Database dagli investimenti energetici globali della Cina Fonte: Boston University

relativa al Global Power Database della Cina elaborato dalla Boston University. Di fatto, un tracciatore degli investimenti globali di Pechino nel campo energetico, di fatto la vera chiave di volta di questo momento storico e del decennio che abbiamo di fronte, stante il rinnovato e forzato scontro fra transizione e ritorno prepotente del fossile. Come si può notare, un’unica nazione europea vede il proprio territorio denominato in una tonalità di rosso, seppur pallido, che significa comunque rilevante presenza cinese nel settore power: proprio la Gran Bretagna.

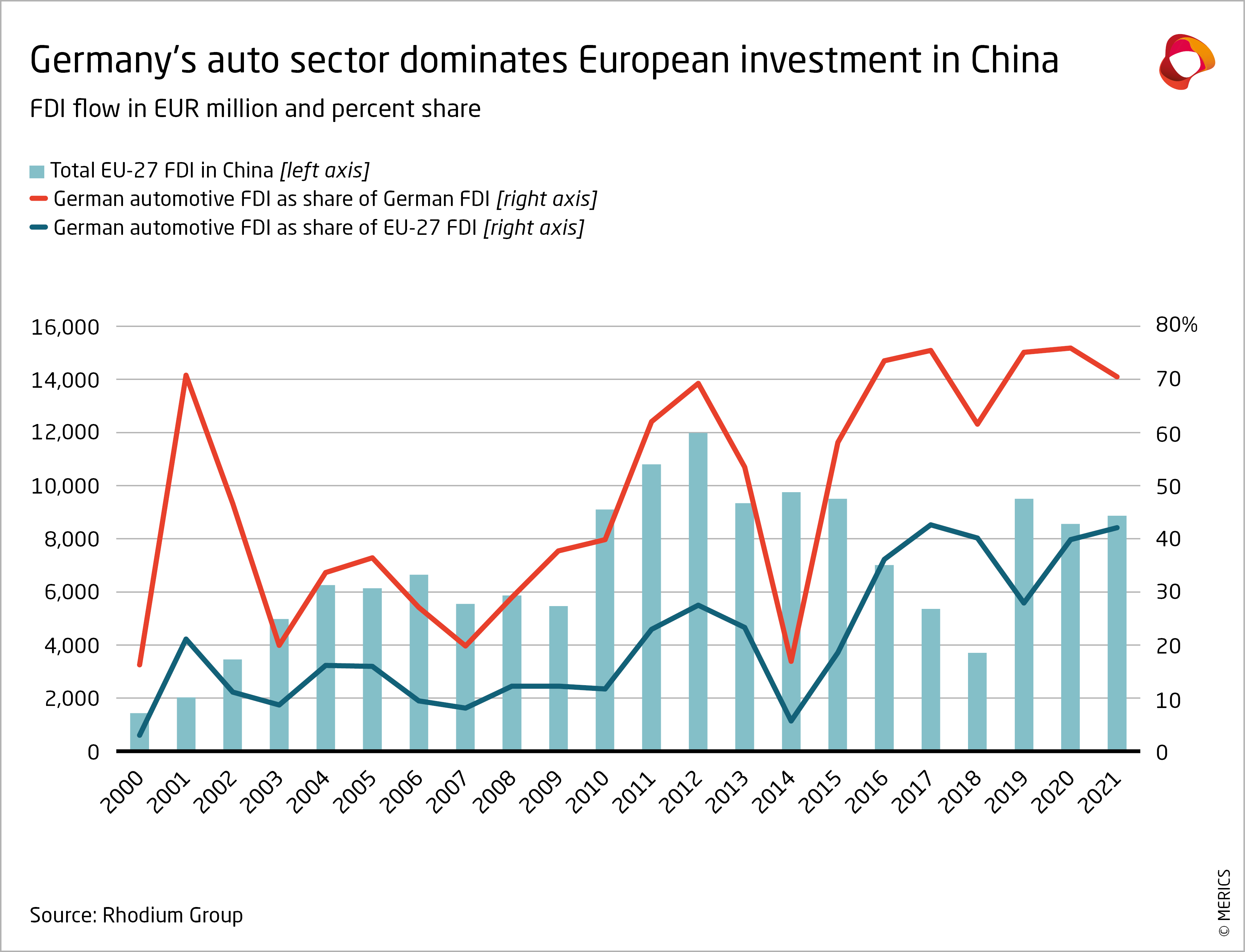

E se c’è una peculiarità che il mondo riconosce ai britannici, così come agli olandesi, è l’assoluto pragmatismo in fatto di business. E tutela dei propri interessi. Gli stessi che questo grafico

Andamento dei flussi di investimenti esteri

europei in Cina e loro

dimostrano essere al centro dell’agire sempre più in modalità circense e funambolica del governo Scholz: il settore automobilistico tedesco, infatti, non rappresenta solo una base fondante del Pil della nazione ma anche il cosiddetto centerpiece, il centrotavola, dell’intera relazione economica e commerciale fra Ue e Cina. Nel 2021, gli investimenti automotive tedeschi presso Pechino hanno pesato per il 42% del totale europeo. Praticamente, una delocalizzazione strategica che rappresenta uno scostamento tettonico degli equilibri. A cui, giova ricordarlo, ora si è unita quella di BASF nell’altrettanto strategico settore della chimica.

Il nostro governo, almeno stando alle prime mosse rappresentata da quelle nomine ad alto tasso di sinofobia, pare non capirlo. E non volerlo capire. O, peggio, non poterlo capire. Perché se il memorandum redatto e firmato con la Cina dal primo governo Conte rappresentava oggettivamente un azzardo dal punto di vista diplomatico, quantomeno per il tempismo, altrettanto estrema appare la volontà aprioristica di Roma di chiudere la porta a tutto ciò che non rientri nei parametri valoriali e di interesse NATO.

Ironia vuole che al centro della partita ci sia un acronimo comune: FDI. Che sta per Fratelli d’Italia, il partito del presidente del Consiglio. Ma anche Foreign Direct Investments, gli investimenti esteri diretti che stanno tramutando la Cina in hub strategico del mondo. E il rischio che sottende la scommessa e la posta attorno a quelle tre lettere è enorme. E sta tutto nell’ammissione che la stessa stampa establishment e certamente non filo-Pechino si trova costretta a certificare, man mano che si avvicina l’appuntamento con il voto statunitense dell’8 novembre:

dopo le elezioni di midterm , soprattutto in caso di sconfitta democratica, la posizione statunitense sull’Ucraina potrebbe mutare. Anche rapidamente e in maniera drasticamente inattesa.

E farsi largo nell’amministrazione Biden la tentazione quasi obbligata di cedere alle lusinghe degli strategici ramoscelli d’ulivo appena mostrati a Washington da Xi Jinping e Vladimir Putin con i loro appelli al dialogo. Se l’Italia si troverà sola sul fronte dei falchi oltranzisti, stante una Germania ormai schierata e una Francia saggiamente in modalità di diplomatico attendismo, la nostra recessione potrebbe diventare prima depressione e poi desertificazione. E nemmeno la Bce potrebbe più fare nulla. Attenzione alla sindrome da ferragosto a Kabul, insomma.

Nessun commento:

Posta un commento