@ - Decreto Liquidità, guida dell'Agenzia delle Entrate alle novità fiscali del decreto legge n. 23 dell'8 aprile 2020: dalla proroga delle scadenze fiscali, fino alle nuove regole per il modello 730 e alle nuove agevolazioni fiscali per le imprese, facciamo il punto sulle misure previste.

Decreto Liquidità: novità fiscali in chiaro nella guida dell’Agenzia delle Entrate al decreto legge n. 23 dell’8 aprile 2020.

Il focus principale è sulla proroga delle scadenze fiscali del mese di aprile e maggio: i versamenti di IVA, ritenute e contributi previsti per il giorno 16 sono rinviati al 30 giugno 2020.

Il Decreto Liquidità cambia le scadenze per l’imposta di bollo sulle fatture elettroniche: in ottica di semplificazione, il calendario dei versamenti viene rimodulato nel caso di importi inferiori a 250 euro per il primo trimestre.

Novità anche per il modello 730: la stagione della dichiarazione dei redditi precompilata partirà dal 5 maggio 2020, con semplificazioni per quel che riguarda deleghe e documenti.

Un pacchetto ampio di misure ed agevolazioni per imprese e partite IVA, riassunte nella guida dell’Agenzia delle Entrate del 9 aprile 2020.

Decreto Liquidità: guida alle novità fiscaliVademecum dell’Agenzia delle Entrate alle novità fiscali del decreto legge n. 23 dell’8 aprile 2020

Decreto Liquidità, le novità fiscali nella guida dell’Agenzia delle Entrate: proroga scadenze fiscali aprile e maggio 2020

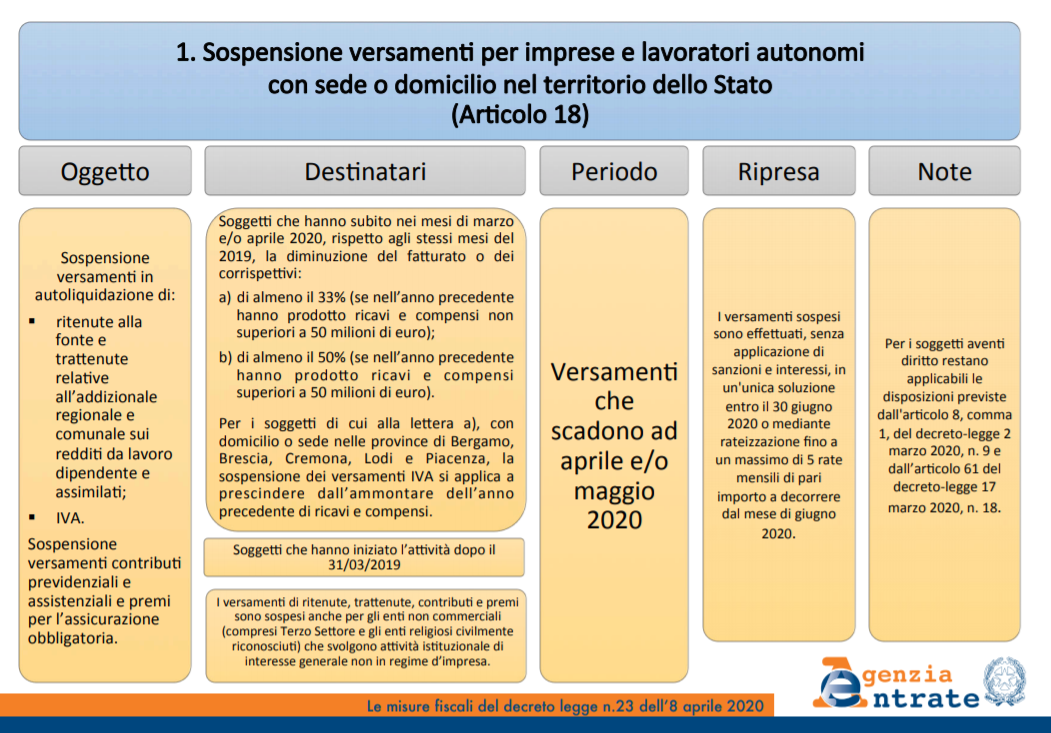

Nella guida alle novità fiscali del Decreto Liquidità l’Agenzia delle Entrate parte, inevitabilmente, dalla proroga delle scadenze fiscali di aprile e maggio 2020.

Il Decreto Liquidità, il decreto legge numero 23/2020 pubblicato in Gazzetta Ufficiale l’8 aprile 2020, proroga le scadenze di aprile e maggio al 30 giugno.

La proroga delle scadenze al 30 giugno 2020 è determinata dalla sospensione di tre tipologie di impegni col Fisco:

ritenute alla fonte previste dagli articoli 23, 24, del decreto del Presidente della Repubblica numero 600 del 29 settembre 1973 e trattenute relative all’addizionale regionale e comunale, operate dai sostituti di imposta. Non sono invece sospese le ritenute operate sui redditi da lavoro autonomo (articolo 25 del DPR. 600/73);

versamenti IVA;

versamenti dei contributi previdenziali e assistenziali e dei premi per l’assicurazione obbligatoria.

Sempre tre sono le categorie di contribuenti che possono beneficiare dei termini più ampi per i versamenti in questo periodo di emergenza coronavirus:

i soggetti esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato che hanno subito un calo del fatturato:

del 33% nei mesi di marzo e aprile rispetto allo scorso anno con ricavi o compensi non superiori a 50 milioni di euro;

del 50% con ricavi o compensi superiori a 50 milioni di euro;

soggetti esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato e che hanno intrapreso l’attività dal 1° aprile 2019.

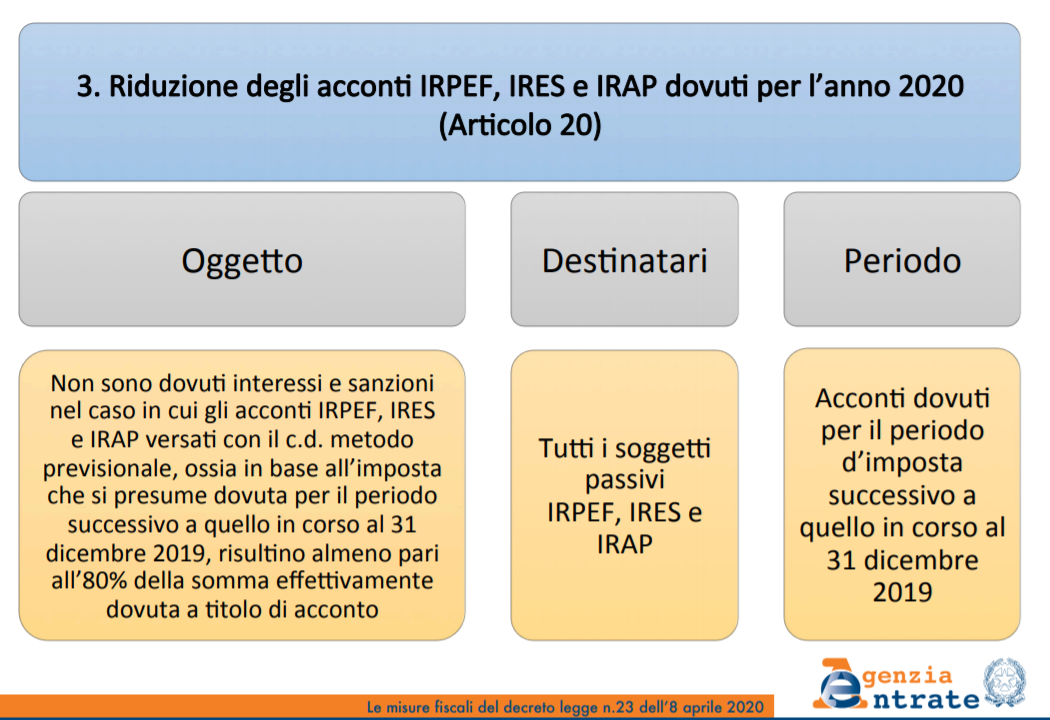

Decreto Liquidità, le novità fiscali: calcolo acconto imposte 2020 con metodo previsionale

L’acconto delle imposte sui redditi in scadenza il 30 giugno 2020 potrà essere calcolato con metodo previsionale. Non saranno applicate sanzioni nel caso di scostamento non superiore al 20% rispetto a quanto emerso dalla dichiarazione dei redditi.

La novità consentirà ai titolari di partita IVA di tener conti delle perdite economiche rilevate nell’anno in sede di versamento dell’acconto Irpef, Ires ed Irap.

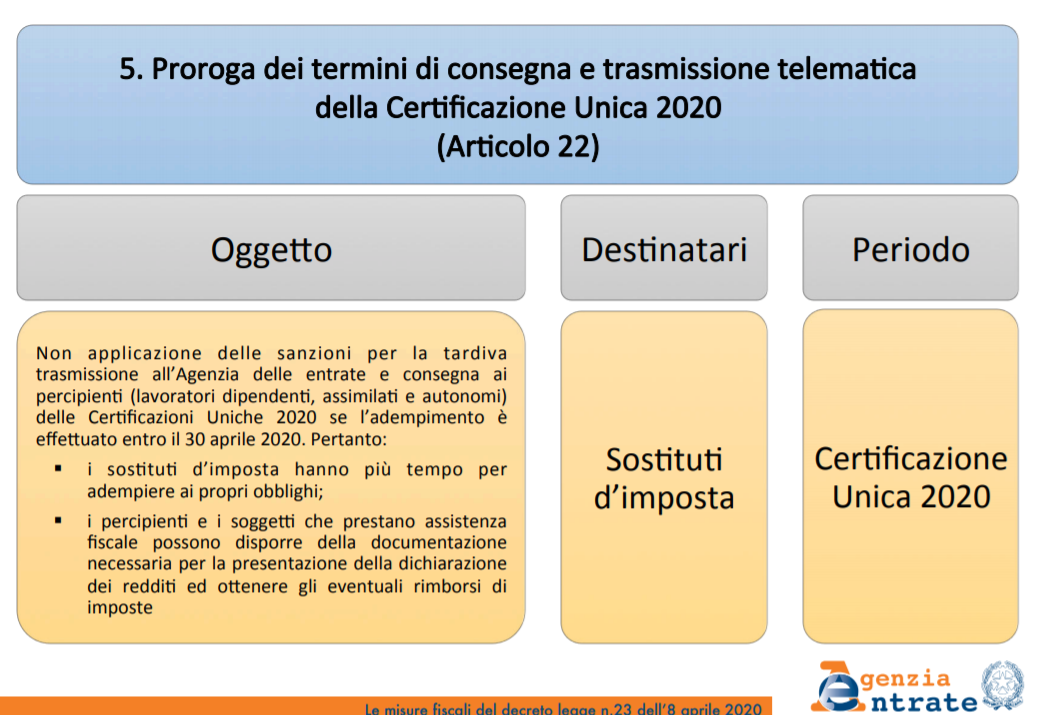

Decreto Liquidità, le novità fiscali: proroga certificazione unica al 30 aprile 2020

L’appuntamento con la Certificazione Unica 2020, utile per attestare i redditi di lavoro dipendente e assimilati, i redditi di lavoro autonomo, provvigioni e redditi diversi nonché i corrispettivi derivanti dai contratti di locazioni brevi, è un impegno che riguarda i sostituti di imposta: quest’anno i soggetti tenuti a inviare i dati all’Agenzia delle Entrate hanno la possibilità di farlo entro il 30 aprile senza sanzioni.

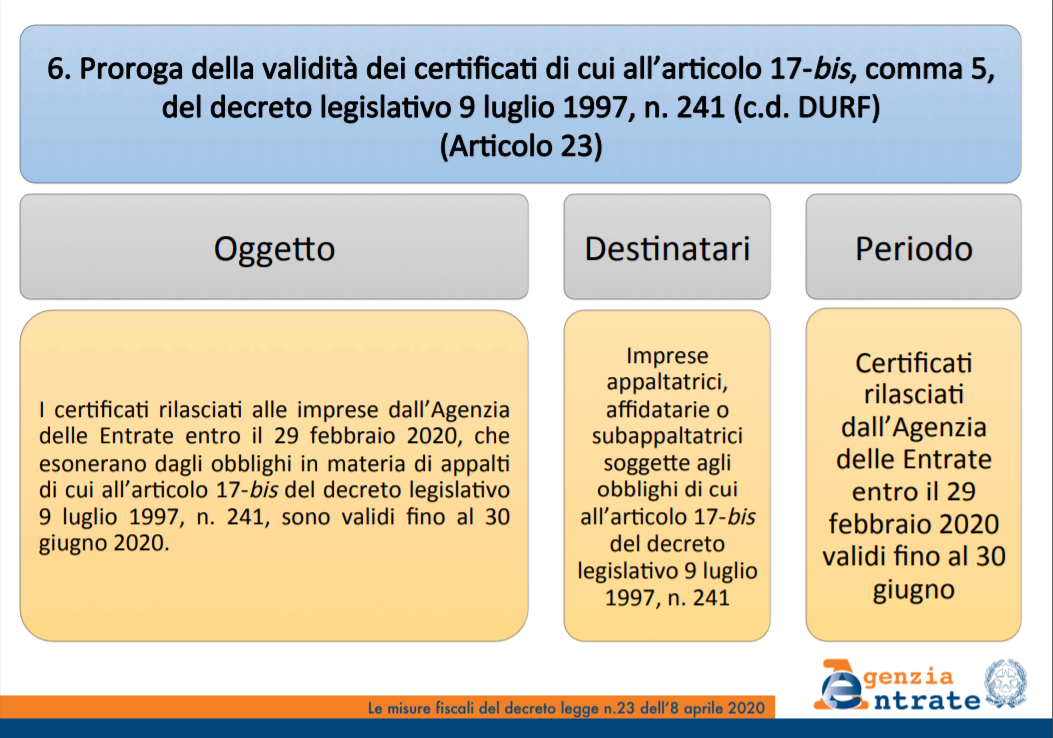

Decreto Liquidità, proroga DURF fino al 30 giugno 2020

IL DL liquidità allunga i tempi di di validità della certificazione per questo periodo di emergenza.

I Durf emessi dall’Agenzia delle Entrate entro il 29 febbraio possono essere utilizzati anche oltre la scadenza e fino alla data del 30 giugno 2020.

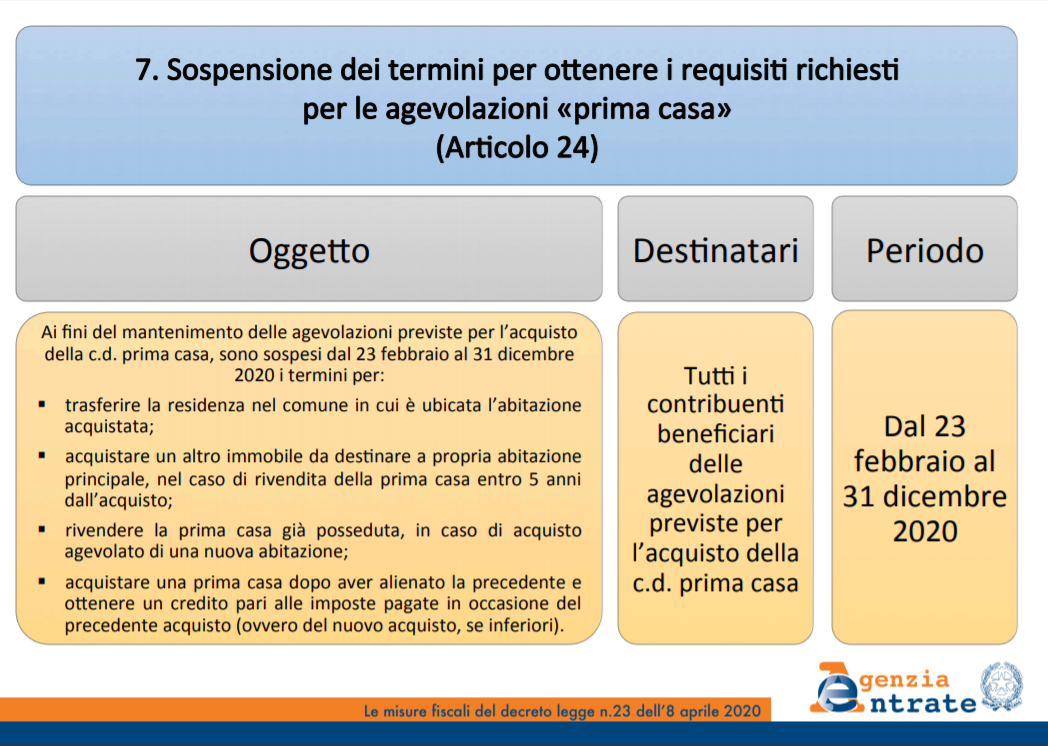

Decreto Liquidità, le novità fiscali per il bonus prima casa: termini sospesi fino al 31 dicembre 2020

Nel pacchetto di novità fiscali del Decreto Liquidità c’è anche la proroga ampia per il bonus prima casa: il DL n. 23 dell’8 aprile congela fino al 31 dicembre 2020 le scadenze legate alla fruizione delle agevolazioni.

Sono sospesi dal 23 febbraio 2020 i termini per il trasferimento della residenza, per l’acquisto di una nuova abitazione nel caso di cessione dell’immobile acquistato con i benefici prima casa e per la vendita dell’immobile posseduto per chi ha comprato una nuova abitazione principale

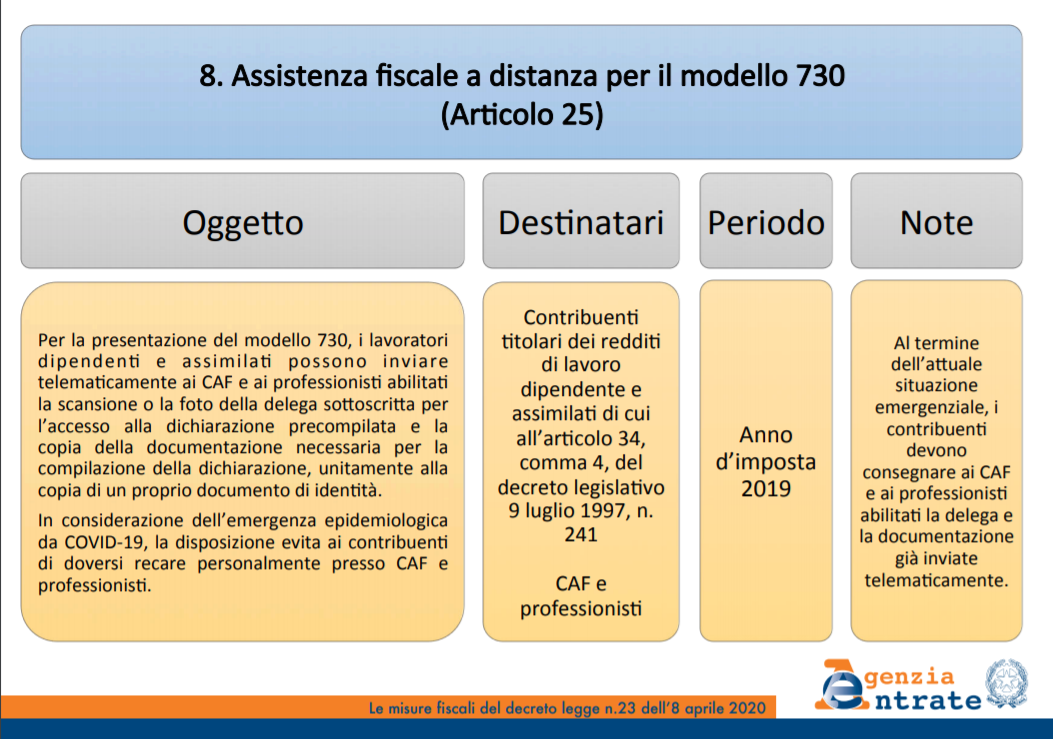

Decreto Liquidità, novità modello 730/2020: semplificazioni per deleghe e documenti

Anche la dichiarazione dei redditi 2020 si adegua alla situazione emergenziale. Le deleghe per l’accesso al modello 730/2020 potranno essere conferite dal contribuente tramite copia per immagine. Basterà una scansione ma, nel caso di difficoltà, andrà bene anche una foto o un video allegato ad un’email.

La semplificazione si applicherà anche alle domande INPS, compresa la richiesta dell’ISEE online. Una sospensione temporanea delle regole ordinarie: al cessare dello stato d’emergenza sarà necessario regolarizzare il tutto, con la consegna delle deleghe e dei documenti.

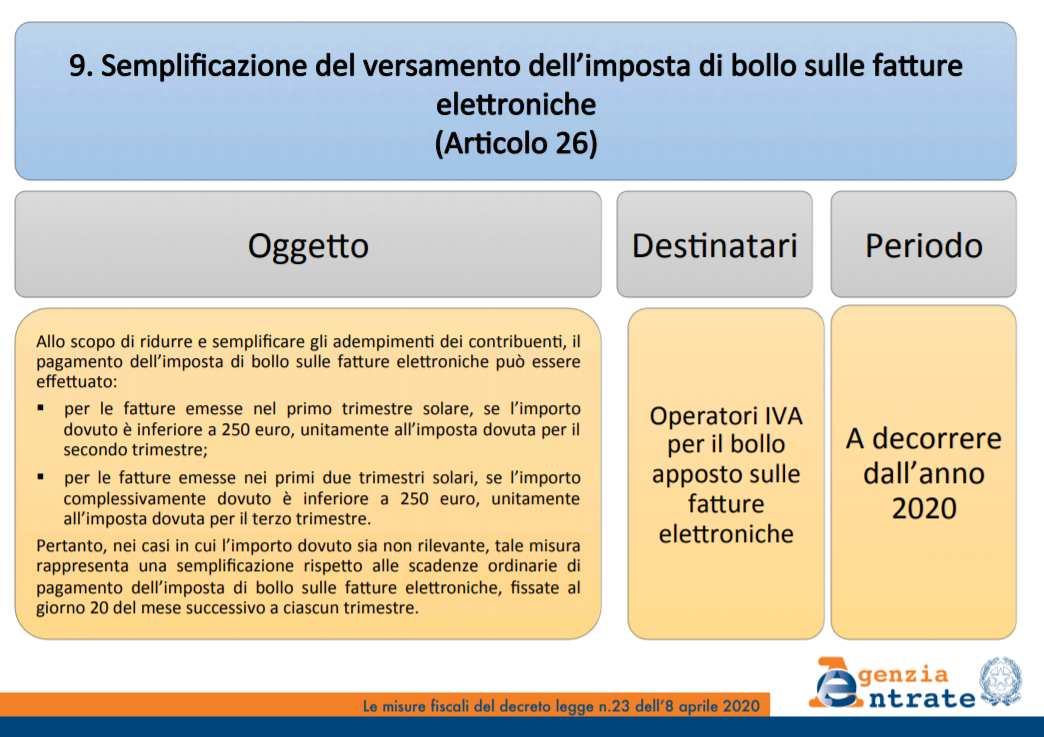

Decreto Liquidità, tra le novità fiscali il restyling alle scadenze del bollo sulle fatture elettroniche 2020

Il Decreto Liquidità riscrive in maniera definitiva il calendario delle scadenze per il versamento dell’imposta di bollo sulle fatture elettroniche.

Modificando quanto previsto dall’articolo 17 del decreto fiscale n. 124/2019, l’ultima bozza del Decreto Liquidità circolata nelle ultime ore precedenti all’approvazione, stabilisce che il pagamento può essere effettuato, senza sanzioni ed interessi:

per l’imposta di bollo sulle fatture elettroniche del primo trimestre, entro la scadenza del secondo semestre se l’importo dovuto è inferiore a 250 euro;

se l’importo dovuto per il primo e secondo trimestre è complessivamente inferiore a 250 euro, entro la scadenza prevista per il bollo sulle fatture elettroniche del terzo trimestre.

Nessun commento:

Posta un commento